年存10万美金,存5年的香港储蓄险,近500倍回报,多种提取方式让你一生无忧!

微信扫描

即可开始对话

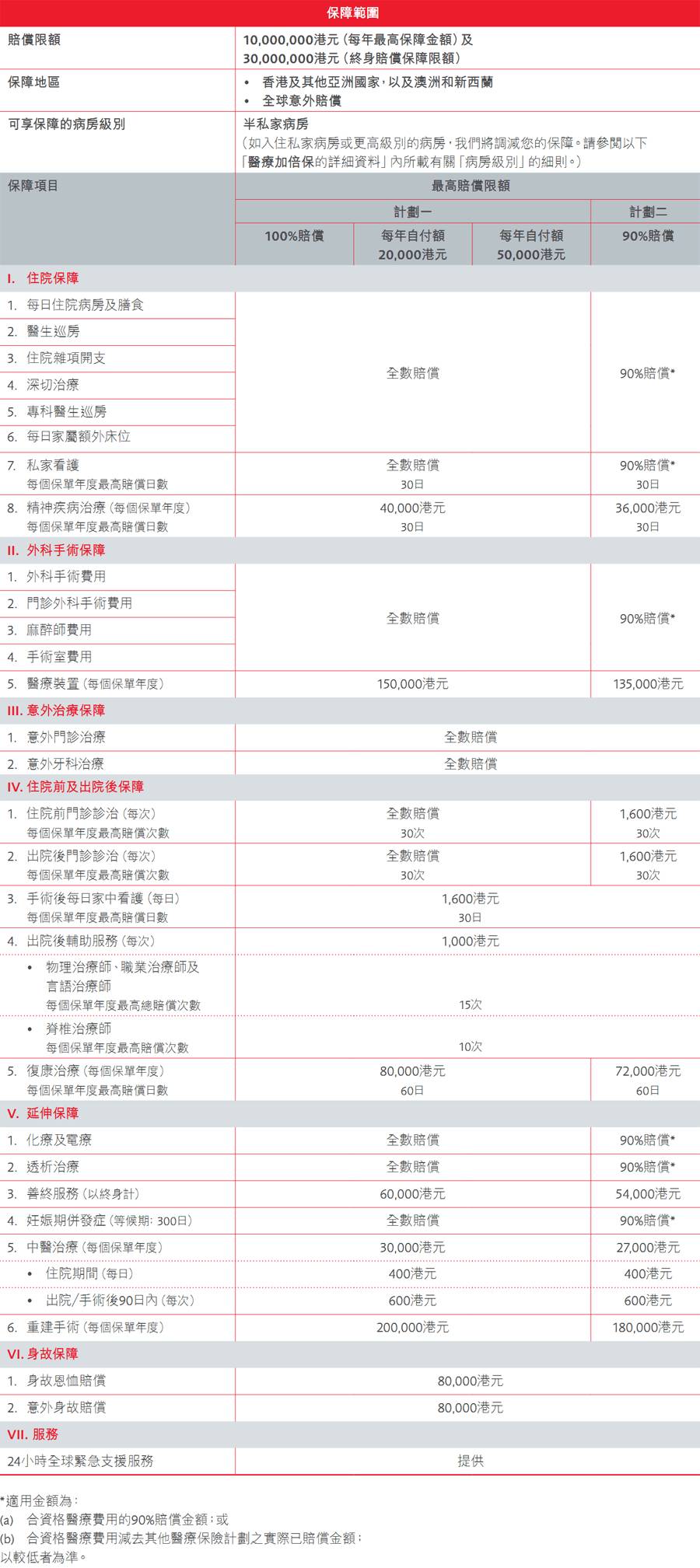

在您需要住院护理的时候,医疗加倍保为您缔造医疗后盾,提供终身保障达30,000,000港元和每年保障达10,000,000港元。计划涵盖 半私家病房的治疗费用,全数赔偿大部分合资格住院和外科手术费用,让您专心接受治疗,而无须担心医疗开支。

每年保障達10,000,000港元及身保障達30,000,000港元

醫療加倍保涵蓋住院前諮詢以至康復期間的所需保障,賠償住院、外科手術及復康治療的合資格醫療費用。您更可享每年保障達10,000,000 港元及終身保障達30,000,000 港元。

賠償入住半私家病房的合資格醫療費用

無論您身處香港或其他亞洲國家,以至澳洲及新西蘭,亦為您支付半私家病房的合資格醫療費用。計劃更涵蓋全球意外治療費用。

提供住院前及出院後支援 更備有延伸保障

計劃由您入院的一刻開始,照顧治療以至復康護理期間的需要,甚至包括住院前的門診保障,全程關顧由確診到康復的每一步。

• 住院前及出院後保障,包括門診診治、家中看護及復康治療

• 延伸保障涵蓋癌症治療、透析治療、重建手術及善終服務

• 門診外科手術

• 意外治療

• 住院期間及出院後的中醫治療

• 24 小時全球緊急支援服務

可選擇100 % /90%賠償或設有自付額的計劃

不論您是否已有醫療保險計劃,亦可投保醫療加倍保,靈活自選所需保障級別,同時減輕保費負擔,配合您的個人需要。您終身可享一次權利,於年滿51、56、61或66歲(下次生日年齡)的保單周年日,調低每年自付額或更改至其他計劃選項,而無須通過醫療檢查。

保證終身續保

無論您的健康狀況或索償紀錄如何,只要繼續提供醫療加倍保,您的計劃仍會獲保證終身續保。

保障表

保障靈活稱心 切合您所需

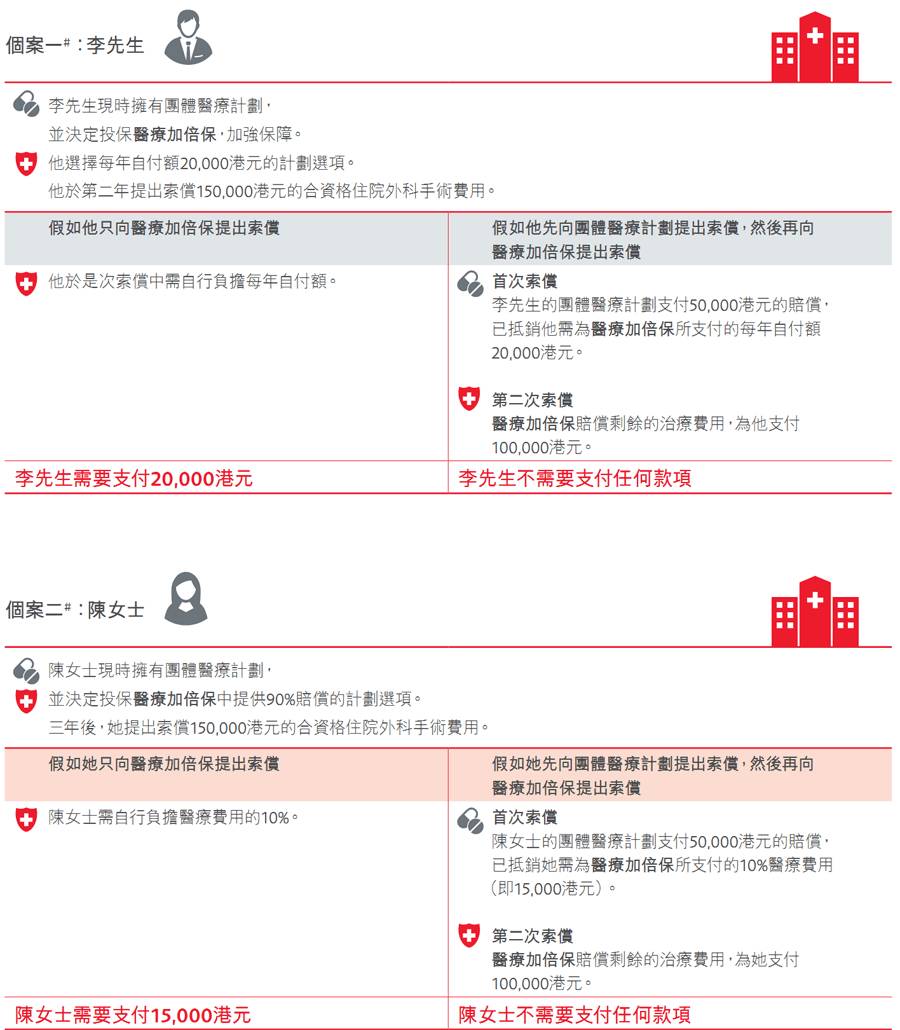

假如您已擁有醫療保險計劃,仍可考慮投保醫療加倍保當中設有自付額,或提供90 %賠償的計劃選項,鞏固現有醫療保障, 同時節省保費。

當然,您亦可投保不設自付額的10 0 %賠償計劃選項,倍添安心之餘,亦能加強保障。

自付額如何運作

每年自付額為醫療加倍保開始支付醫療費用的賠償前,您於每年須先自行負擔的合資格醫療費用金額。會於每年自動重置您的自付額。此外,您亦可利用現有醫療保險計劃的賠償以抵銷自付額。

計劃如何為您加添保障

醫療加倍保的詳細資料

投保年齡:1至70歲(下次生日年齡)

保單貨幣:美元及港元

計劃類型:基本計劃/附加保障

供款及保障年期:

• 終身(適用於本計劃為基本計劃的情況下)

• 基本計劃的保障年期(適用於本計劃為附加保障的情況下)

保費結構:

保費將根據保單申請/續保時保單內受保障人士所屬的風險級別及當時年齡而按年調整,並非保證不變。可能因應醫療通脹及其他因素於續保時調整保費。

病房級別:

在住院方面,會支付入住半私家病房的合資格費用。若您入住較半私家病房更高級別的病房(不論是自願或非自願升級),只會根據應支付保障的百分比支付費用:如為私家病房,支付50 %的應支付保障;如為較私家病房更高級別的病房,例如套房、豪華病房或貴賓病房,支付2 5%的應支付保障。

計劃續保:

保證您有權於每個保單周年日為本計劃續保,惟需符合於續保時適用之保費率、條款及細則及保障表的條件。

很多内地朋友在买港险之前,都会问同一个问题:将来理赔金、退保金、分红,能顺利回到内地吗?这个问题问得很专业,也很实际。毕竟,保障只是开端,能不能灵活拿到钱,才是真正的落地使用体验。 不过有一点要先说明白:想要顺畅处...

很多朋友想配置香港保险,却总被一堆问题卡住:能不能买?怎么买?理赔难不难?钱怎么回内地?和内地保险差在哪? 与其到处查碎片信息,不如一次看全、看懂、看透。从投保、保障、理赔到资金安排,把大家最关心、最容易踩坑的问题,全...

「隽富多元货币计划」让您在投保时享有多达6种货币选择,并且可灵活转换货币,迎合当前变化趋势。 下面就来聊聊隽富的九大功能: 一、多种保单货币选择 6种货币:人民币、美元、港元、英镑、加元、澳元。 转换时间:第3个保...

郑重申明:版权归 中帼保险经纪(深圳)有限公司西安分公司 所有,未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任!本网站仅提供香港保险资讯,视频(页面)内容为广告创意,保险产品详情见投保须知及保险条款,本产品由中帼保险经纪(深圳)有限公司西安分公司承保

陕ICP备2022013717号-1

在线咨询

在线咨询

微信咨询

400-878-0013

返回顶部