逾53亿,香港保险最新内地简易理赔案例

微信扫描

即可开始对话

医生每天面对各种病人,不断地经历痛苦、无奈、离别的情景,最能感受到疾病对一个人或一个家庭来说意味着什么!

他们看到很多病人濒临生命的边缘却无力支付昂贵的医疗费用而放弃治疗,其实,在金钱与生命之间此时金钱又算是什么?所以,会有很多人尝试去“凑钱”,左凑西凑,可是凑得了今天能保证得了明天吗?

可是,他们从来未想过,其实他们可以不那么低微,可以靠自己,在自己有能力及条件的范围内把这些风险用保险这工具来转嫁。

今年前三季赴港买保险的内地人士赴港投保保费468亿港元,同比大幅上升4,576%,超过了疫情前2019年全年的水平(434亿港元)!

大多都是受过高等教育的人士,特别是医生,医生是最明白保险的重要性了,今天,我们就来看看国内的医生们对香港保险有什么看法!

肿瘤科医生说香港保险

心血管内科医生说香港保险

检验科医生说香港保险

一位女医生说香港保险

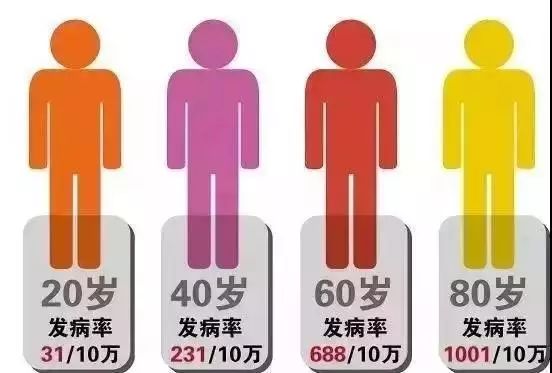

重疾年轻化不容忽视

卫生部一项数据表明,人一生罹患重疾的几率高达72.18%,超过1/3的人会得癌症、10个健康男性中3个会在65岁前得重疾、10个健康女性中2个会在65岁前得重疾。

中国目前有高血压患者1.8亿人,糖尿病以及糖尿病前期患者2.5亿人,高血脂症患者人数为9000万人,烟民3.5亿人,肥胖症患者超过7000万人,而且各类重大疾病发病率还在不断上升。

当癌症成为第一杀手

据权威部门统计,人一生罹患癌几率高达36%,而重疾患病率却高达惊人的72%,以前闻所未闻,现在已见怪不怪。恶性疾病的发病率越来越高,罹患重大疾病的发病年龄越来越低,人到最后几乎都要发生重疾。

数据显示,全国每天约1万人确诊癌症, 每分钟约7人确诊患癌,到85岁,一个人患癌风险36%,肺癌为发病率、死亡率双率第一,40岁之后发病率快速提升,80岁达到高峰。

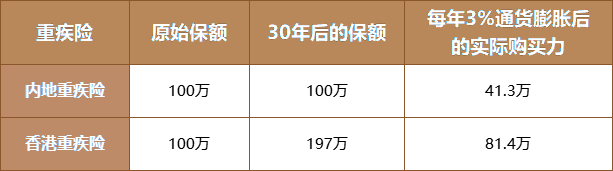

香港重疾险自带保单分红,在传统重疾险的基础上,新增添了保单红利功能。

一般是每年公布一次,分红收益会进入保单保额和现金价值。

因此香港重疾险的保额不再是固定的,而是逐年递增,可以抵御通货膨胀的影响,以保证保额的实际购买力。

给大家举个例子就能明白了:

假设小甲购买100万内地重疾险;小乙购买100万香港重疾险。

通货膨胀按3%来计算,30年后保额购买力相差将近40万,并且随着时间的推移,保额购买力差距会越来越大。

40年后相当于89.9万;

50年后相当于100万;

60年后相当于112.7万。

40年后相当于38.7万;

50年后相当于20.9万;

60年后相当于12.5万。

香港重疾险产品基本都能保障上百种危疾,覆盖特别全面。并且是不分组赔付,这样每种疾病赔付的概率都是一样的。

内地很多保险公司为了降低理赔风险,喜欢设置分组赔付。虽然产品价格更亲民,但大大降低了理赔概率。

如果遇上分组不科学的产品,理赔概率会进一步降低,对被保险人来说不是很友好。

香港重疾险理赔范围更广,一般可以理赔全球范围内的指定医院。

而内地重疾险一般只能在国内指定等级医院确诊治疗才能获得赔付。

除此之外,香港重疾险还有特别多额外保障,尤其在癌症重疾保障方面,保障力度比内地重疾险要大得多。

很多香港重疾险就100%严重疾病赔付之后,仍然可以就癌症、心脏病发作或中风等疾病享有多重额外保障或延伸保障。

有些产品约定,若被保人在首10年或首15年内罹患重疾或身故,还会额外赔付一次性的额外保障;赔偿额度一般是当时保额的50%。

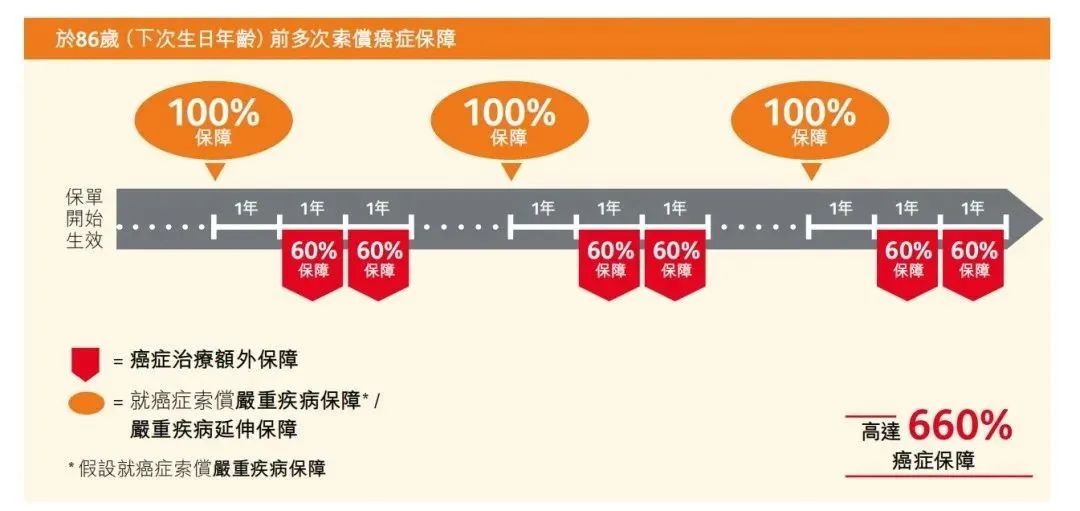

香港重疾险特别重视对癌症的保障,很多产品都能免费提供癌症额外赔责任,不需要另外附加。

比如保C危疾加H保Ⅲ,癌症保障赔付总额高达660%,包含3次癌症赔付责任+6次癌症治疗额外保障,并且持续时间很长,86岁之前都有额外赔偿。

而内地重疾险癌症多次赔付往往都需要另外出钱附加,并且只能额外赔付1次,无法多次赔付。

除此之外,香港重疾险还有特别多额外保障,尤其在癌症重疾保障方面,保障力度比内地重疾险要大得多。一般是赔付100%基本保额+红利面值,但需要从中扣除已经支付的早期严重疾病保障等赔偿金额。

就算一直未出险,也能给家人留下一笔不菲的保险金,不用担心保费打水漂。

声明:此文是出于传递更多信息之目的,不为商业用途。文字和图片版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢。

很多内地朋友在买港险之前,都会问同一个问题:将来理赔金、退保金、分红,能顺利回到内地吗?这个问题问得很专业,也很实际。毕竟,保障只是开端,能不能灵活拿到钱,才是真正的落地使用体验。 不过有一点要先说明白:想要顺畅处...

答案是:不需要。 根据2018年8月31日最新修改的《中华人民共和国个人所得税法》,在中国境内有住所,或者无住所而在境内居住满一百八十三天的个人,从中国境内外取得的所得,应依法缴纳个税。内地居民的“利息、股息、红利所得...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于医疗保险与重大疾病保险两者的区别毫无所知,它们是一回事吗?两者存在便有其存在的理由,但两个险种确实有一定的重合性。 一、定义区...

郑重申明:版权归 中帼保险经纪(深圳)有限公司西安分公司 所有,未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任!本网站仅提供香港保险资讯,视频(页面)内容为广告创意,保险产品详情见投保须知及保险条款,本产品由承保保司承保

陕ICP备2022013717号-1

在线咨询

在线咨询

微信咨询

400-878-0013

返回顶部