逾53亿,香港保险最新内地简易理赔案例

微信扫描

即可开始对话

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于医疗保险与重大疾病保险两者的区别毫无所知,它们是一回事吗?两者存在便有其存在的理由,但两个险种确实有一定的重合性。

一、定义区别

1. 医疗保险

主要解决的是费用补偿问题(特别是在北上广深香港澳门等一线城市昂贵的医院费用),也就是说医疗险管的不管你花多少钱,保险公司都赔给你(在条款限定内),报销全部的医疗费用,但不会因此得到多余一分钱的补偿。

2. 重大疾病保险

首先,小疾病是不能得到赔付,必须患了合同中约定的重大疾病才能得到保险公司的赔付,赔付的金额不是实际治病花费的费用,而是保险合同的保额,也就是说一旦患了合同中约定的疾病,不管你花了多少钱治病,保险公司就按照保额赔给你,少了也不会补,多了也不会克扣,甚至你拿到理赔金治不治病保险公司都不管,根据指定医院的确诊报告,直接赔付给你。

二、设计理念和实际用途区别

1.医疗属于一种消费品,他推出的目的是满足对于医疗资源匮乏的大背景下,享受高品质医疗服务的需求。

2. 重大疾病保险,他的意义不仅仅是医疗费用的补偿,更重要的使命是对于一个患病人经济生命的补偿,在患重大疾病后可以不用工作,安心在家休养,其实工作收入的损失才是重大疾病的一个最重要的补偿功能,也叫收入损失补偿。

三、保障意义的区别

从保险保障的意义上来说,重大疾病与医疗险都非常重要,互为补充,社会上每个人都应该积极投保重大疾病保险,用以抵抗一旦患病可能给家庭带来的沉重经济打击。

从某种意义上来说,一个人直接离世,比罹患重病治疗5-10年后才离开人世,给家人带来的经济打击要小的多。(久病床前无孝子也许就是这个意思,当一个家庭的所有资源都被一个病人耗光的时候,一切都显得如此苍白)

四、理赔方式差异

1、从理赔方式看,重疾险属于给付型,确诊合同约定疾病后,保险公司会给付保额。给多少只和当初【保多少】有关,跟【花多少,治没治】没关系。

2、医疗险属于报销型,搞定的主要是因疾病所产生的医疗费用。给多少要看实际的花销,跟「保多少,花多少,花在哪儿了」都有关系。

3、举个例子:

隔壁老王不幸罹患癌症,如果他买了100万保额的重疾险,这个时候他向保险公司提出理赔申请,保险公司一看符合条件,“哐当” 这100万就直接打到老王账户了。这笔钱,老王可以拿去治疗,也可以拿去买房炒股,或者环游世界。

但如果老王买的是医疗险,而且没有医疗垫付功能。那么,首先他需要自己花钱看病,之后,拿着医院开具的单据流水和病历资料,找保险公司报销 。

住院费、手术费、护理费,每一样都有对应的赔付标准和比例。而且,总报销额度不能超过所花费的医药费金额。

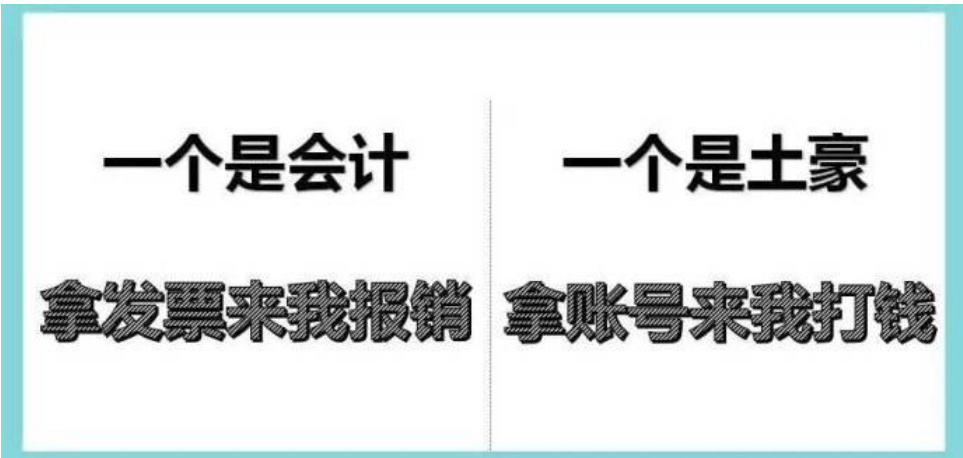

如果用人设来形容它们的话:

“医疗险”就像一个会计,发生医疗支出了,OK,拿发票来,我报销;

“重疾险”就像一个土豪朋友,发生重大疾病了,OK,给个账号,我给你打钱。

另外,医疗险还有两个不得不说的硬伤:

一,不能保证续保,且采用自然费率,年龄越大保费越高;

二,和重疾险一样可以重复买,但不能和重疾险一样可以重复赔。

五、如何抉择和配置?

重疾险和普通的住院险有什么区别,我更应该买哪个?其实最完美的方法是两个都一起买。如果一定要选一个,小编建议重疾险——作用更大,优先配置。但因为有毕竟针对的是重大疾病赔付,平时的小问题住院,花费一两万以内的,重疾险用到的频率不会太高。这个时候,普通住院险就派上了用场,用来补这个日常的窟窿。

普通住院险,保额较低,一般在1-2万,多的也不过5万。免赔额可能是0,也可能只有100元。所以就算是住院花了几千,也能用它来报销一部分。一般来说,普通住院险更日常一些:

普通医疗险:被保险人支出的、符合当地社会基本医疗保险主管部门规定的、必需且合理的医疗费用

因此,有些社保范围之外的费用,不但医保不给报销,普通住院险也报销不了。当然,也不是所有小额住院险报销范围都窄。

至于哪个先买哪个后买,从解决风险的作用大小看,各家根据自家具体情况来定。毕竟小额医疗险,对家庭财务状况影响不大。

六、小结

医疗险,是消费险,如果没有发生赔付,也不会把本金退还给你。

重大疾病险,融合灵活理财特性,如果没有罹患重大疾病,还可以将本金和利息分红退还给你,相当于一笔稳定的长期投资了。

如果资金足够,那么建议两者全部配置。重大疾病保险的针对性更强,而医疗险的普适性更强。建议配置重大疾病保险+普通医疗保险,这个配置方法,更体现了互补性以及实用性。

很多内地朋友在买港险之前,都会问同一个问题:将来理赔金、退保金、分红,能顺利回到内地吗?这个问题问得很专业,也很实际。毕竟,保障只是开端,能不能灵活拿到钱,才是真正的落地使用体验。 不过有一点要先说明白:想要顺畅处...

答案是:不需要。 根据2018年8月31日最新修改的《中华人民共和国个人所得税法》,在中国境内有住所,或者无住所而在境内居住满一百八十三天的个人,从中国境内外取得的所得,应依法缴纳个税。内地居民的“利息、股息、红利所得...

现在人们越来越注重健康保障,很多人都选择购买保险,为健康保驾护航。但不少人对于医疗保险与重大疾病保险两者的区别毫无所知,它们是一回事吗?两者存在便有其存在的理由,但两个险种确实有一定的重合性。 一、定义区...

郑重申明:版权归 中帼保险经纪(深圳)有限公司西安分公司 所有,未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任!本网站仅提供香港保险资讯,视频(页面)内容为广告创意,保险产品详情见投保须知及保险条款,本产品由承保保司承保

陕ICP备2022013717号-1

在线咨询

在线咨询

微信咨询

400-878-0013

返回顶部