年存10万美金,存5年的香港储蓄险,近500倍回报,多种提取方式让你一生无忧!

微信扫描

即可开始对话

①参与货币不同

毫无疑问,我们在内地买保险的时候,都是用人民币。

而香港本身就是国际金融中心,流通的货币,主要是美元和港币两种,很多保险公司的保单,也都是美元的。

在香港货币可以自由兑换,香港保险也开发了多元货币的产品,一张保单涵盖多种世界货币,且保单货币可以自由转换,可以分散持有单一货币风险的有效手段。而内地存在外汇管制,机构和个人的境外投资都有一定的限制。

香港保险公司可以投资全球市场,投资策略自由度更高。资金配置可实现全球的统筹和集散,是储蓄保单稳健分红的重要支撑。

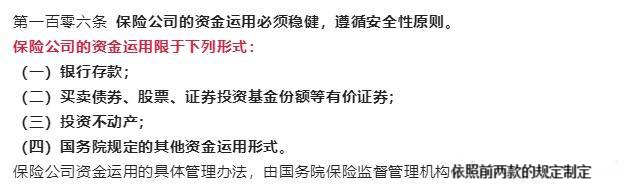

而内地保险公司的保险资金运用受到监管的约束,对投资股票基金、不动产、债券等资产比例有一定限制。

②产品收益率差异较大

香港的储蓄险主要是以分红为基础的,实际上它更像是一种股票和债券的灵活配置基金。

保证收益一般不超过1%,但预期分红收益年化可达6%-7%,

内地的理财产品,大部分都是固定收益,就像是存款一样。一般情况下,复利的固定利率为3.5%(不过由于监管内地监管较严,后续内地的利率可能会更低)。

因此,在收益方面,大陆的人寿保险和香港的人寿保险相比,仍有一定的差距。

香港澳门市场在售储蓄险示例

造成产品收益之间产生较大差异,很大程度山是由于两地的监管和投资模式有区别。

在香港,监管相对宽松,并不存在预先设定的利率上限。保险公司不受最高3.5%预定利率的影响。

而大陆保险公司受到严格的监管,只允许将资金用于低风险和稳定的投资。

以“借债”为主,无论股市如何上涨,它一般不进行股市投资。

而香港的保险公司,则不受这些限制,他们可以在全球范围内进行投资。保险资金也将带来较高的回报。

在基金的投资中,股票投资占比0%-75%,债券投资25%-100%。比较类似于境内股票+债券灵活配置基金。

③保险公司的利润分配

2020年,银保监会发布《关于强化人身保险精算监管有关事项的通知》,明确提出“示范红利分配率统一为70%”。

也就是,大陆储蓄保险,保险公司将以不低于七成的比例,分派给投保人。

香港储蓄保险,如英国的保诚,安盛,承诺至少向投保人提供90%的“可分配利润”。

④收益兑付差异

虽然港险的各项优势都挺符合消费者的调性,高收益,有效传承,产品灵活等等,但是港险的收益分红并非刚性兑付。

内地储蓄险是保证收益;而香港则是由“高预期收益+低保证收益”组成。

大白话解释一下,就是港险的演示收益回报不是百分百的,会有浮动性。

根据香港各大保险公司过往六年来的回报分红情况来看,实际的分红实现率一般都在98%到102%之间,也就是说有时候会稍大于6.5%,有时候会略低于6.5%,但是无论怎么算都比3.5%要强。

①制度不同

香港属于自由市场经济,市场竞争十分激烈,监管很大程度上依靠的是企业的自律性,香港政府对企业的限制并不会很严格,这对那些成熟、有实力的企业来说,是一个有利的条件,但也有可能出现一些投机分子。

货币可自由兑换,全球资产配置,因此在香港可以购买美元保单,也可以购买港币保单;

在内地,监管层对整个经济会实行宏观的调控。中国是一个比较开放的市场,保险公司可以是央企,国企,中外合资,也可以是民企,目前纯外资的保险公司只有友邦和安联内地监管主要以法律为主,加上外汇外汇管控。所以内地保险资金只能在境内做资产配置。

②监管范围差异

在香港,保险公司实缴资本最低只要1000万港币,实施的是偿一代的偿付能力管理体系,所以香港很多保险公司的偿付能力都是一个大概的数字,并不能反映出香港保险公司的真实风险情况。

内地对保险业实行更严格的监管,保险公司最低注册资本金为2亿实缴人民币。这有利于保证保险公司的稳定性,规范与控制保险市场,防止恶性竞争现象。

③监管架构差异

目前香港主要实行的是自律监管,主要是由保险业内来决定保险的种类,以及拟定保单的条款和条件,由业内人士负责自律执行

在内地监管力度很强,保险的费率政策,保险资金使用等行为将受到严格的监管。

④定价要求差异

香港保险不限制“前端”业务,比如保险产品的定价、投资管理等,也不限制预定利率的上限,人寿保险和年金险也没有具体的定价要求。

香港储蓄型保险主要以“低保证+高分红”的组合为主,保证的收益一般只有0.5%-1%,而预期收益则大概在5-7%之间(IRR=5-7%)。整个香港保险体系内,只对投连险演示利率有要求。

而内地保险则是通过后端控制前端。规定了一定的预定利率上限。到2019年,监管将普通养老金和10年以上普通长期年金的评估利率上限降低到了3.5%。

很多内地朋友在买港险之前,都会问同一个问题:将来理赔金、退保金、分红,能顺利回到内地吗?这个问题问得很专业,也很实际。毕竟,保障只是开端,能不能灵活拿到钱,才是真正的落地使用体验。 不过有一点要先说明白:想要顺畅处...

很多朋友想配置香港保险,却总被一堆问题卡住:能不能买?怎么买?理赔难不难?钱怎么回内地?和内地保险差在哪? 与其到处查碎片信息,不如一次看全、看懂、看透。从投保、保障、理赔到资金安排,把大家最关心、最容易踩坑的问题,全...

「隽富多元货币计划」让您在投保时享有多达6种货币选择,并且可灵活转换货币,迎合当前变化趋势。 下面就来聊聊隽富的九大功能: 一、多种保单货币选择 6种货币:人民币、美元、港元、英镑、加元、澳元。 转换时间:第3个保...

郑重申明:版权归 中帼保险经纪(深圳)有限公司西安分公司 所有,未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任!本网站仅提供香港保险资讯,视频(页面)内容为广告创意,保险产品详情见投保须知及保险条款,本产品由中帼保险经纪(深圳)有限公司西安分公司承保

陕ICP备2022013717号-1

在线咨询

在线咨询

微信咨询

400-878-0013

返回顶部